Una FAKE euroscettica

si aggira per l’Italia

da 22 anni: “1936,27”!?

Possibile che non sappiano farsi due conti? Possibile che non abbiano accesso a TUTTE le informazioni utili che può fornire Internet? Fatto sta, che dopo 22 anni, dal 01/01/1999 continua a girare l’inossidabile Fake che il TASSO DI CONVERSIONE DELLA LIRA CON L’EURO, accettata da Prodi/Ciampi, “avrebbe dovuto essere la metà”. Invettive a ruota libera di tradimento e/o incompetenza vengono, da allora, lanciate addosso ai due statisti che si sarebbero fatti irretire dai partner europei.

Ma le cose stanno veramente così? ASSOLUTAMENTE NO

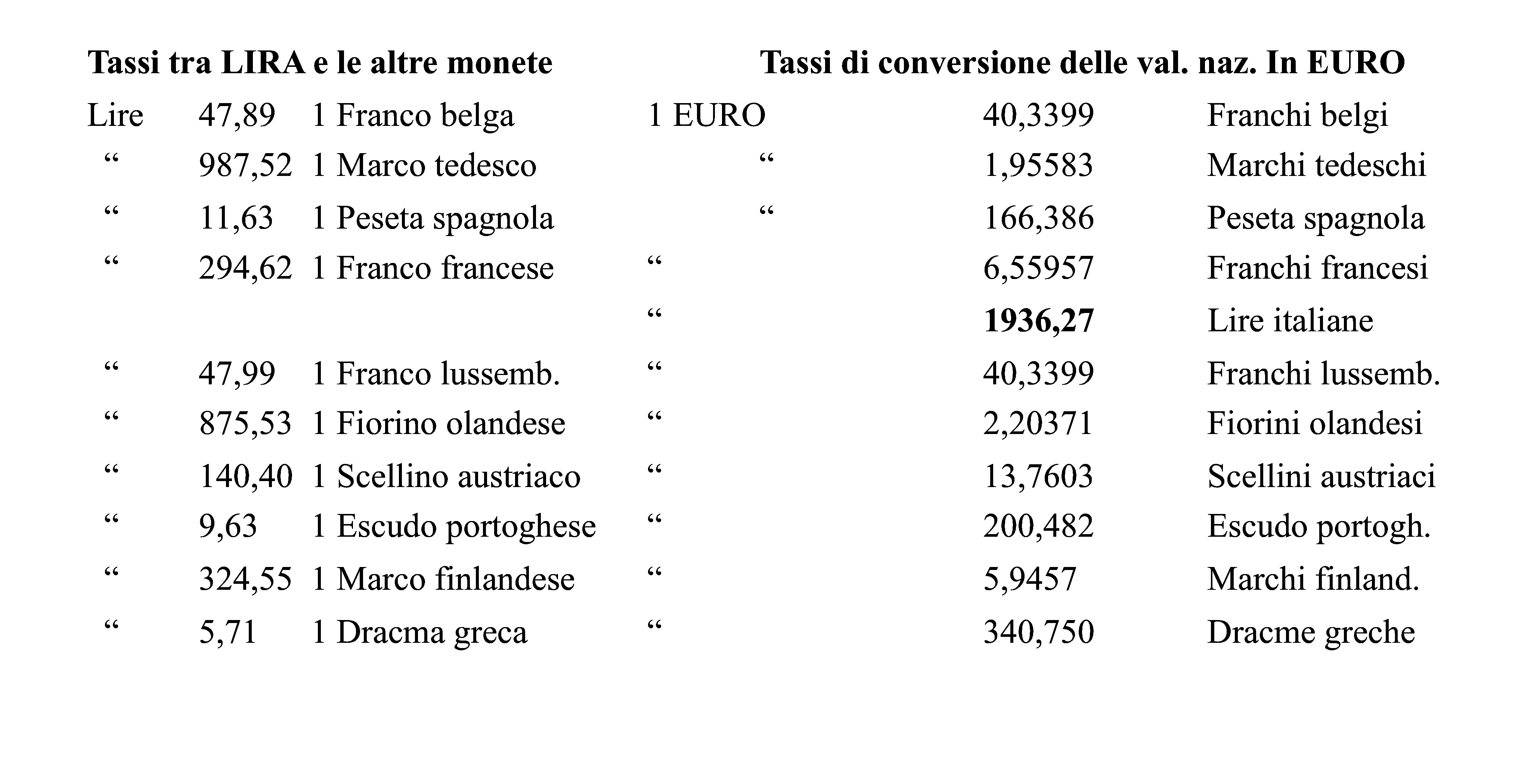

Ai tassi di conversione dalle singole valute nazionali all’Euro si giunse partendo dai rapporti di cambio esistenti fra le singole monete degli Stati. Quindi:

ALLORA. Se si prova a dividere 1936,27 per i singoli tassi di conversione delle varie valute nazionali IN EURO, esse vi daranno (con insignificanti scostamenti) i singoli tassi di conversione della LIRA con le altre monete europee vigenti poco prima di quella data fatale 01/01/1999.

ALLORA. Se si prova a dividere 1936,27 per i singoli tassi di conversione delle varie valute nazionali IN EURO, esse vi daranno (con insignificanti scostamenti) i singoli tassi di conversione della LIRA con le altre monete europee vigenti poco prima di quella data fatale 01/01/1999.

Esempio: I/B 1936,27/40,3399 = 47,99 - I/D 1936,27/1,95583 = 989,99 ecc. ecc. ecc.

NULLA SI CREA E NULLA SI DISTRUGGE, TUTTO SI CONVERTE.

Nessun inganno, quindi, nessun complotto interno/esterno fu consumato ai nostri danni.

Molto curioso, peraltro, che gli stessi critici che blateravano come ossessi sulla necessità di esser liberi di effettuare le “svalutazioni competitive” propugnassero una parità a 1.000 Lire x 1 Euro: avrebbe rappresentato una mostruosa “rivalutazione anti-competitiva” che avrebbe annichilito veramente il nostro export. Che ne fossero inconsapevoli? MAH! O che fossero ancora affascinati da quella boiata di “Quota 90” di M?

Due furono gli avvenimenti che produssero l’accelerazione del Progetto per una moneta comune europea. La scelta solitaria di Richard Nixon nel 1971 di vietare la convertibilità in oro del dollaro che portò allo sfascio il sistema di Bretton Woods. Le turbolenze economiche seguite allo shock petrolifero del 1973.

Gli USA dopo l’inconvertibilità si misero a stampare moneta a ritmi industriali esportando nel mondo inflazione, finanziando i loro interventi militari e comprando asset industriali stranieri a prezzi di realizzo. Non si poteva andare avanti così.

Di qui venne programmato e ufficializzato, in prima istanza, il meccanismo dello SME che prevedeva la creazione di una unità di conto comune a tutti i paesi aderenti denominata ECU (European Currency Unit), il cui valore risultava dalla media ponderata delle diverse valute nazionali e che fungeva da cardine del sistema. Le valute nazionali potevano variare il loro rapporto di cambio nei confronti dell’ECU, soltanto rimanendo all’interno di una limitata banda di oscillazione intorno a un valore fisso detto parità centrale.

Il passo successivo fu la creazione dell’EURO. Esso, fin dall’inizio, affiancò il dollaro USA quale principale valuta di regolamento degli scambi internazionali e come moneta di riserva delle varie Banche Centrali di tutto il mondo. Nel giro di qualche anno l’Euro occupò stabilmente 1/3 dello spazio globale degli strumenti finanziari in circolazione prima appannaggio esclusivo degli strumenti espressi in dollari.

Tra Cina e Russia e alcuni Stati minori asiatici si sta abbozzando, in questi giorni disgraziati di guerra, un molto improbabile percorso analogo per tentare di sortire analoghi effetti.

È bene ricordare agli smemorati che La nascita dell’Euro produsse l’annullamento del rischio di cambio tra gli operatori europei e dei relativi costi di assicurazione che permise ai grandi investitori istituzionali, da un lato, di fruire di una maggiore potenziale diversificazione del portafoglio (per es., un investitore tedesco interessato a investire nel settore automobilistico, in passato avrebbe potuto decidere di non acquistare azioni FIAT semplicemente a causa del rischio di possibili svalutazioni della lira; l’annullamento del rischio di cambio rese invece le azioni FIAT una concreta alternativa a quelle Volkswagen) e, dall’altro, di non essere più costretti a detenere comunque grandi riserve di valuta nazionale (una Cassa di Previdenza tedesca, per es., doveva detenere ingenti riserve investite in strumenti finanziari denominati in marchi perché, all’occorrenza, doveva poterli vendere rapidamente e senza rischi di cambio per pagare le pensioni in marchi ai pensionati tedeschi).

Un mercato unico di grandi dimensioni con un’unica moneta realizzò un mercato più liquido, in quanto, ampliando il numero degli operatori fu più facile reperire controparti negoziali sia in acquisto che in vendita, riducendo il rischio di fluttuazioni indesiderate dei prezzi. Un mercato più liquido si dimostrò anche più efficiente, in quanto il maggior volume di transazioni consentì di ridurre il costo unitario delle medesime: basti in proposito considerare come, all’epoca dell’avvio dell’unificazione monetaria europea, la differenza tra i prezzi denaro e lettera (che misura il costo del servizio dealer) dei titoli di Stato decennali emessi dal Tesoro americano fosse pari alla metà di quella tra i corrispondenti prezzi dei titoli decennali del Tesoro tedesco.

L’Euro si presentò come una moneta strutturalmente forte in quanto i paesi aderenti all’Unione si sottoposero a una ferrea disciplina di bilancio. La forza intrinseca dell’Euro e la trasformazione del mercato europeo delle merci in un mercato domestico comportarono, infine, che la massima parte delle riserve ufficiali in oro e in dollari detenute dai singoli paesi a garanzia della solvibilità internazionale dei propri operatori sia diventata superflua: il deficit commerciale tra paesi che adottano la stessa moneta non si traduce infatti in un deficit della bilancia dei pagamenti, da coprire eventualmente attingendo a riserve valutarie, essendo esso comunque regolato in Euro.

L’Italia ha così riacquistato la disponibilità, per ogni e qualsiasi straordinario fabbisogno nazionale, di ca. 2.200 tonnellate d’oro pari, grosso modo, a 100 Mld. di Euro. Un tesoro che i nazional-populisti nostrani osservano con concupiscenza dal 2018. Auguriamoci che non riusciranno mai ad affondare le loro grinfie su quel salvadanaio destinato alle future generazioni cui non possiamo lasciare solo debiti da onorare, inquinamento e surriscalmaneto climatico.

Tommaso Basileo

|